○十島村監査委員監査規程

昭和57年3月2日

監委規程第1号

(趣旨)

第1条 この規程は、監査委員の行う監査(審査及び検査を含む。以下同じ。)について定めるものとする。

(監査方針等)

第2条 監査委員は、常に法令及び村行政の全般にわたる調査研究につとめ、監査にあたっては村行政の適法性又は妥当性の保証を旨とし、公正で合理的かつ効率的な行政の確保を図るものとする。

(監査の種別)

第3条 監査の種別は、次のとおりとする。

(1) 定期監査(地方自治法(昭和22年法律第67号。以下「法」という。)第199条第4項の規定による監査をいう。)

(2) 随時監査(法第199条第5項の規定による監査をいう。)

(3) 財政的援助団体の監査(法第199条第7項の規定による監査をいう。)

(4) 直接請求による監査(法第75条の規定による監査をいう。)

(5) 議会の請求による監査(法第98条第2項の規定による監査をいう。)

(6) 主務大臣若しくは知事又は村長の要求による監査(法第199条第6項の規定による監査をいう。)

(7) 住民の請求による監査(法第242条の規定による監査をいう。)

(8) 職員の賠償責任に関する監査(法第243条の2第3項の規定による監査をいう。)

(9) 決算審査(法第233条第2項、法施行令第5条第3項及び地方公営企業法(昭和27年法律第292号)第30条第2項の規定による審査をいう。)

(10) 基金運用審査(法第241条第5項の規定による審査をいう。)

(11) 例月出納検査(法第235条の2第1項の規定による検査をいう。)

(12) 指定金融機関の監査(法第235条の2第2項の規定による監査をいう。)

(監査計画の策定)

第4条 監査は、監査対象機関等の事務事業の動向及び監査所要期間等を勘案して、あらかじめ年間監査計画を策定して行うものとする。

(事前通知)

第5条 監査を行おうとするときは、原則として監査対象機関等に対し、監査の種別、期日、場所等をあらかじめ通知するものとする。

(監査実施基準)

第6条 監査は、別表第1に定める監査実施基準に基づき行うものとする。

(監査調書等)

第7条 監査にあたっては、監査対象機関等に対し別表第2に定める監査調書を提出させるほか、事務事業等について説明を求め、又必要により資料等を徴するものとする。

(監査結果の公表等)

第8条 監査の結果は、監査終了後すみやかに法令に基づく報告及び公表を行うものとする。

(1) 監査を実施した監査委員名

(2) 監査実施年月日

(3) 監査対象機関名

(4) 監査の種別

(5) 監査の対象

(6) 監査の結果

(7) その他必要な事項

(監査結果の事後処理等)

第9条 監査の結果、事後処理の必要があるものについては、前条第1項の報告又は公表後において、すみやかに処理てん末を徴するものとし、次期の監査においては特に意を用いるものとする。

(補則)

第10条 この規程に定めるもののほか、監査の執行に関し必要な事項は、監査委員が協議してこれを定める。

附則

この規程は、公布の日から施行する。

附則(平成17年規程第1号)

この規程は、公布の日から施行する。

附則(平成19年監委規程第1号)

この規程は、平成19年12月1日から施行する。

附則(平成20年監委規程第1号)

この規程は、平成20年7月1日から施行する。

附則(平成21年監委規程第1号)

この規程は、平成21年10月1日から施行する。

附則(平成26年監委規程第1号)

この規程は、平成26年2月1日から施行する。

別表第1(第6条関係)

十島村監査基準

第1 一般的事項

1 監査委員は、事実の認定、判断及び意見の表明にあたっては地方自治法(昭和22年法律第67号。以下「法」という。)第199条第2項の定めに従うほか、常に住民全体の奉仕者として公正、不偏の態度を保持しなければならない。

2 監査の運営は、各種監査特に月例現金出納検査、定例監査、随時監査、財政援助団体監査及び決算審査を有機的に連結、調整して常時監査としての総合的成果を挙げるように努めなければならない。

3 監査委員は、監査に当たっては最善の注意を払い不正、過失又は誤謬の防止に資することに留意して重大な虚偽、錯誤、脱漏を看過してはならない。

4 監査委員は、監査の執行中に不正の疑いが生じたときは直ちに村長にその旨連絡して監督上の注意を喚起するとともに十分に審査をつくして、事実、原因、責任及び将来に対する予防の方策を明らかにしなければならない。

5 監査委員は、補助職員に適格者を得るように努めるとともに、常にその指導、監督に意を用いてその審査能力の向上に努めなければならない。

第2 監査の実施に関する事項

6 監査は、あらかじめ定めた計画に従って実施しなければならない。

7 重要又は不正、誤謬の発生のおそれのある事項については実査、立会、質問又は確認の方法を通じて表明すべき意見に対する十分な物的又は外部的証拠を求めなければならない。

8 重要又は不正、誤謬の疑いのある事項については、精査(全部審査)を行わなければならない。

9 試査(一部抽出審査)の範囲及び程度は内部統制の適否、その運用の良否、その他不正、誤謬の発生の危険度を勘案して決定しなければならない。

試査によって不正事実発生の疑いが生じたときは、直ちに必要な部分について精査を行わなければならない。

10 各種の監査の執行は、おおむね次の各号による。

(1) 例月現金出納検査

会計管理者の権限に属する会計事務に関して現金の出納保管の当否、会計帳票の正否を審査する。この場合、支出の審査については支出命令の正否、支出の合規性その他法第232条の4第2項の規定に基づいて会計管理者の行った支出命令の審査の当否について行う。

(2) 定期監査

ア 一般行政部門については、各課別又は財務機能別に収入支出の当否、予算執行の適否、財産、物品等の管理その他財務執行の当否を審査し、少なくとも2年間に全般にわたって一巡するものとする。

イ 事業については、業務全般にわたってその運営、管理の状況、成果を監査して毎年1回全般又は主要業務別に行うものとする。

(3) 随時監査

問題が発生し、又は監査委員が必要と認めた部門又は事項について行うものとし、審査の方法はおおむね前項の例による。

(4) 財政援助団体の監査

補助金等の収支、経理の当否及び補助等の効果について審査し、少なくとも2年間に全対象にわたって実施するものとする。ただし、特に重要又は問題発生のおそれのあるものについては、毎年執行するものとする。

(5) 決算審査

決算書類の正否・収支経理の当否・予算執行の適否及び村の財政状態の変化を審査するものとする。

この場合各種監査の結果を参照、総合して将来における財政運営上の参考となる事項の摘出に努めるものとする。

(6) その他の監査

法の定めるところによるのほか、各場合に応じて監査委員が決定するものとする。

11 審査が終ったときは、関係課長等に対して審査の結果発見した問題、事項について講評を行い、これに関連して執行課等として弁明があるときは、これを聴取して、報告書作成上の参考としなければならない。

第3 報告、公表に関する事項

12 監査報告書には、監査の概要及び審査で得た意見を明確に記載するとともに、意見の根拠を明らかにするため審査の概況を示さなければならない。

13 一般に公表するものは、前号の報告書の記載事項に基づいて、簡潔かつ一般村民に判り易いものでなければならない。ただし、これがために重要な事項を省略してはならない。

14 監査の概要については、次の事項を記載しなければならない。

(1) 監査の種類、範囲及び監査の期間

(2) 監査の実施について、この基準の6ないし11と異なる事項又は標準的監査手続と著しく異なるものがあるときは、その事項及び理由

15 監査意見については、次の事項を記載しなければならない。

(1) 現金出納検査について、収支計算書の正否、出納事務処理の当否

(2) 定期監査及び随時監査については、財務の運営、処理の当否。ただし、事業に関しては、このほかに一般業務の運営、管理の当否及び業務成績の良否

(3) 決算審査については次の事項

ア 財務処理で、正規の会計原則に準拠しないものがあるときは、その事実及びこれに関する意見

イ 決算書その他の財務処理の作成上前年度と基準、様式の異るものがある場合はその事実

ウ 決算書その他の財務書類に記載されていない事項で、これを省略した場合誤解を生ずるおそれのある事項があれば、これに関する説明

エ 決算書その他財務書類が表示している財政状態及び業務成績に対する意見

オ 将来の財政運営上参考となる事項

(4) 財政援助団体の監査については、補助金等の収支経理の当否及び補助等の効果に関する意見

(5) その他の監査については、それぞれの監査の目的に応ずる意見又は必要なる措置に関する勧告

16 監査意見について、監査委員の間で見解の一致しないものがある場合は、その旨及び各監査委員の意見を明確に示さなければならない。

第4 その他の事項

17 監査計画、監査報告書、監査調書及び監査資料は、監査終了後整理して5年間保存しなければならない。

別表第2(第7条関係)

(例月出納検査)

(1) 現金出納状況調(様式第1号)

(2) 現金保管状況一覧表(様式第2号)

(3) 指定金融機関の口座別現金保管状況(歳計及び歳計外)(様式第3号)

(4) 基金保管状況(様式第4号)

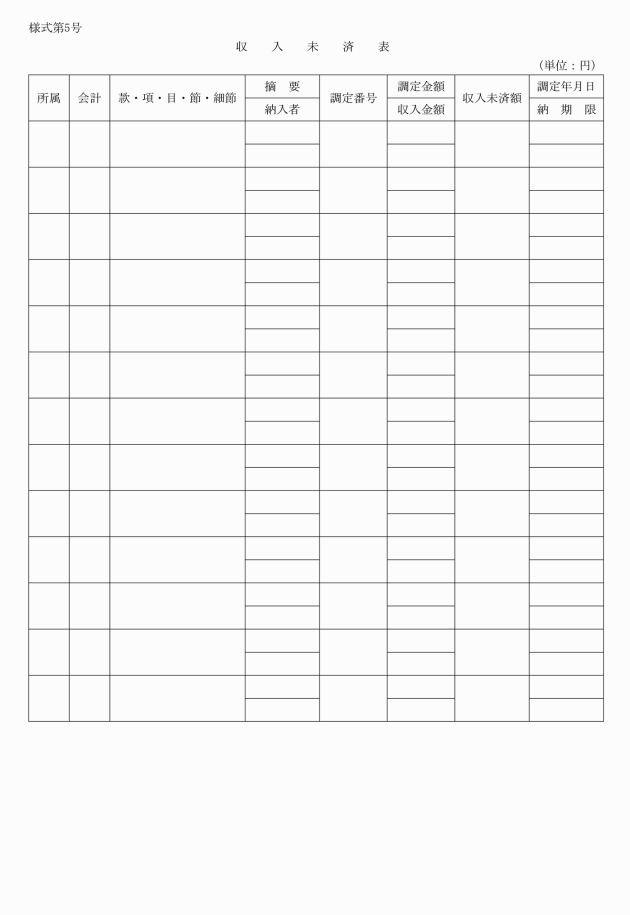

(5) 収入未済表(様式第5号)

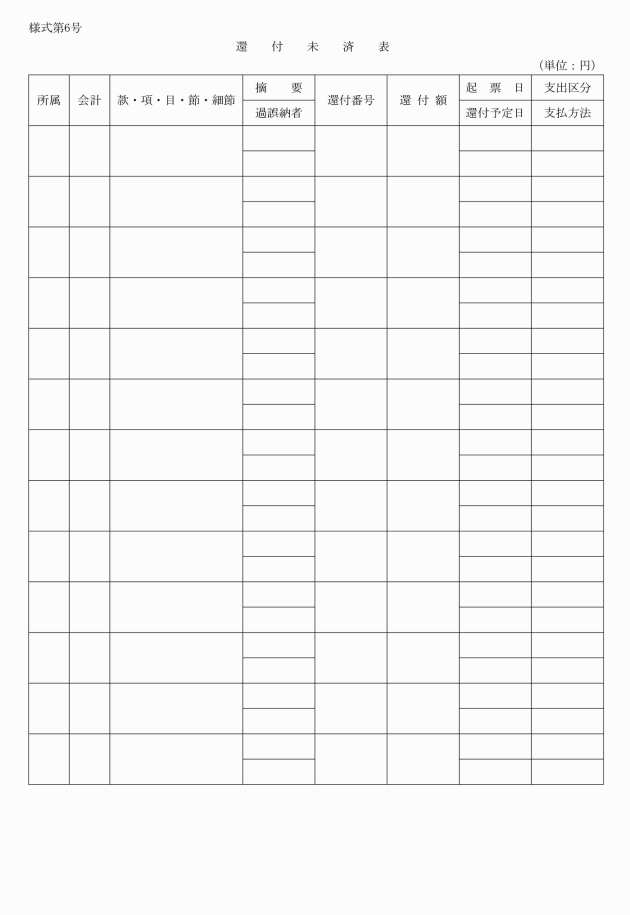

(6) 還付未済表(様式第6号)

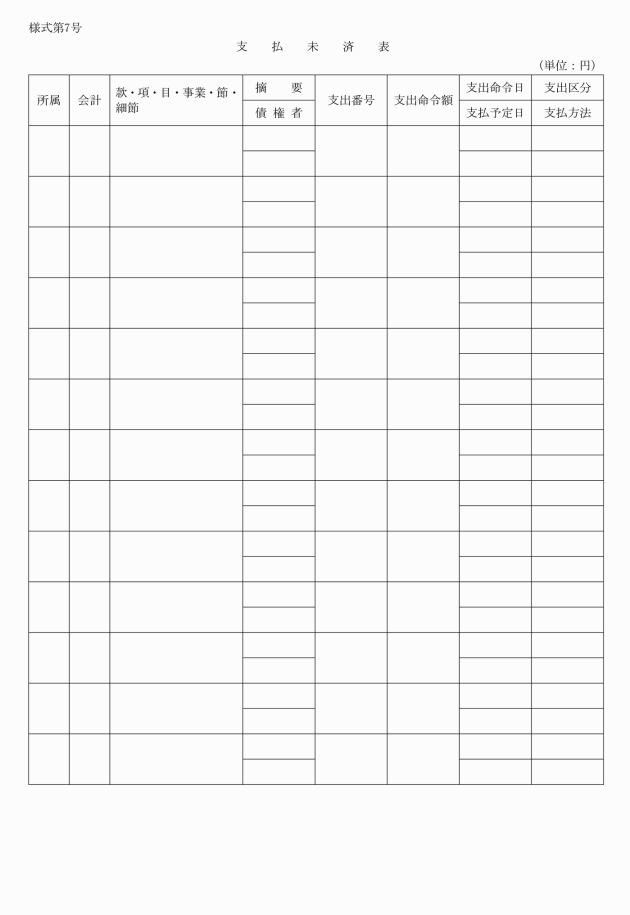

(7) 支払未済表(様式第7号)

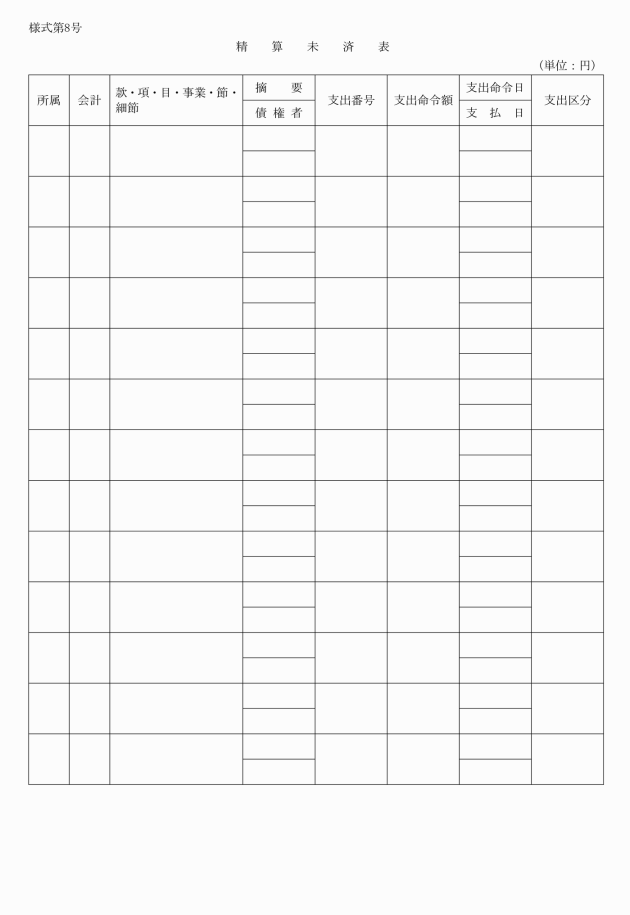

(8) 精算未済表(様式第8号)

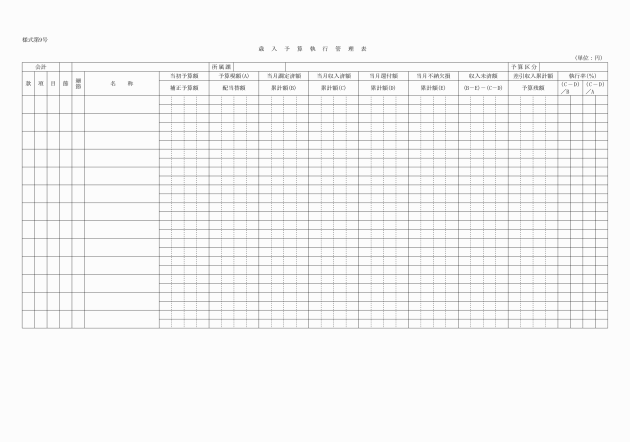

(9) 歳入予算執行管理表(様式第9号)

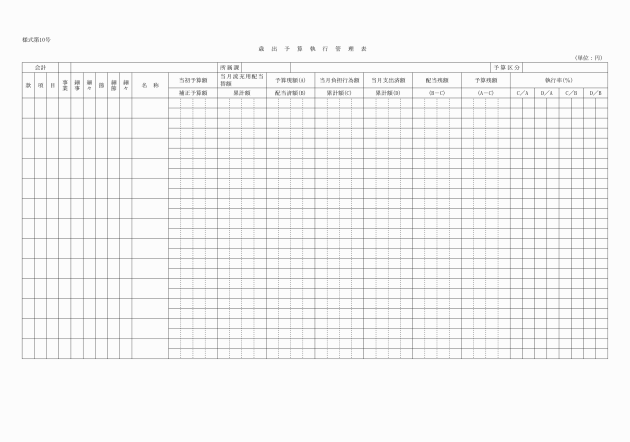

(10) 歳出予算執行管理表(様式第10号)

(11) 基金の運用状況に関する資料(任意様式)

(定期監査・決算審査等)

(12) 職員の定数及び現員調(様式第11号)

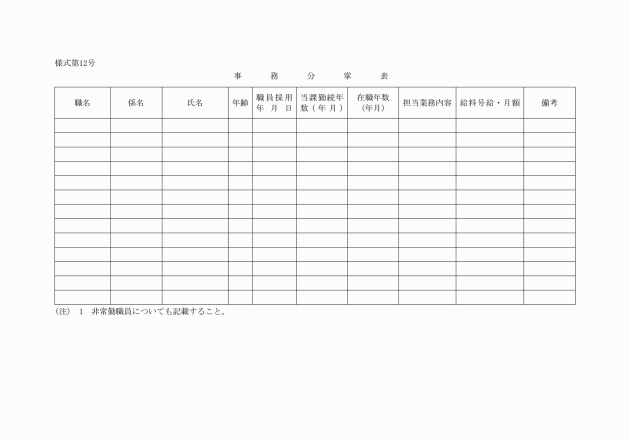

(13) 事務分掌表(様式第12号)

(14) 削除

(15) 所管行政の重点事項(様式第14号)

(16) 懸案事項(様式第15号)

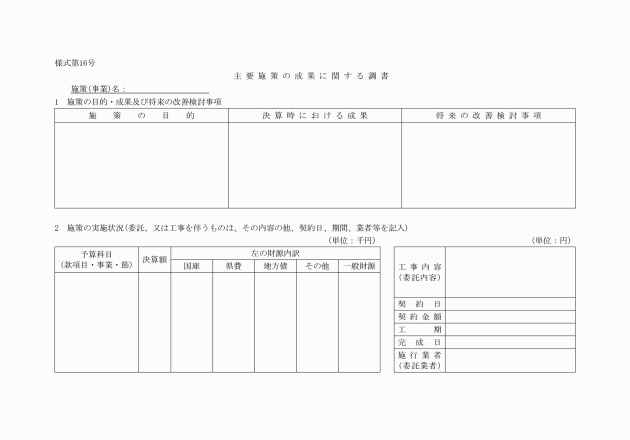

(17) 主要施策の成果に関する調書(様式第16号)

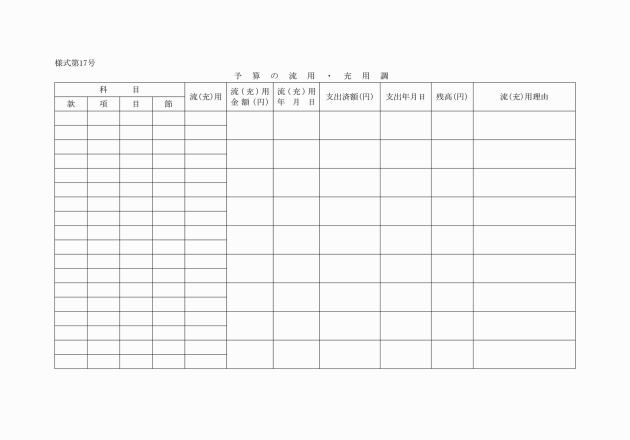

(18) 予算の流用・充用調(様式第17号)

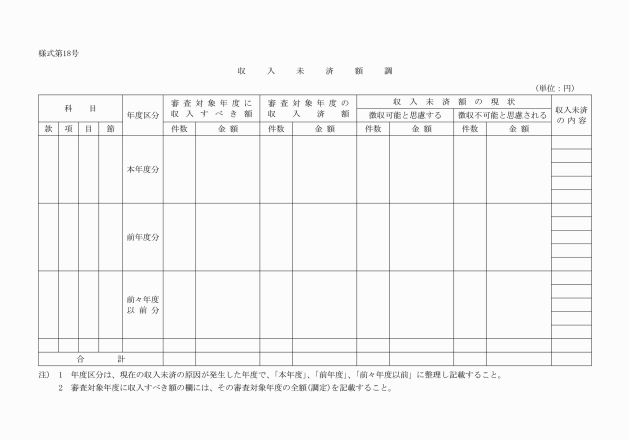

(19) 収入未済額調(様式第18号)

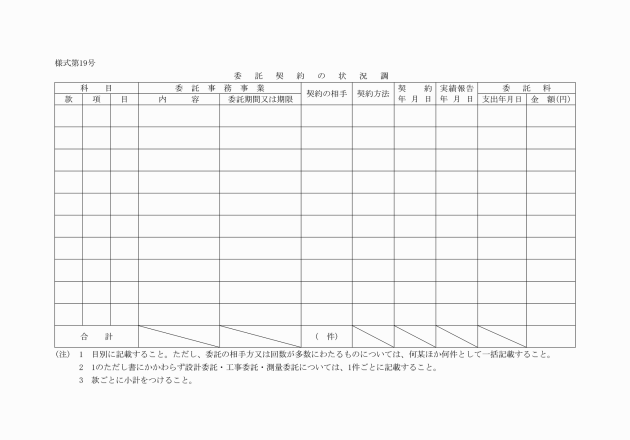

(20) 委託契約の状況調(様式第19号)

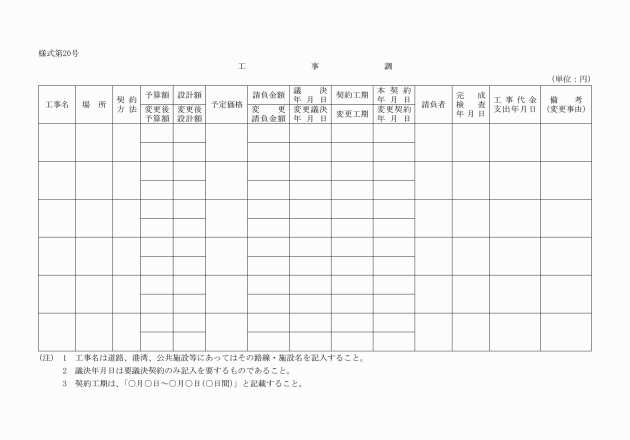

(21) 工事調(様式第20号)

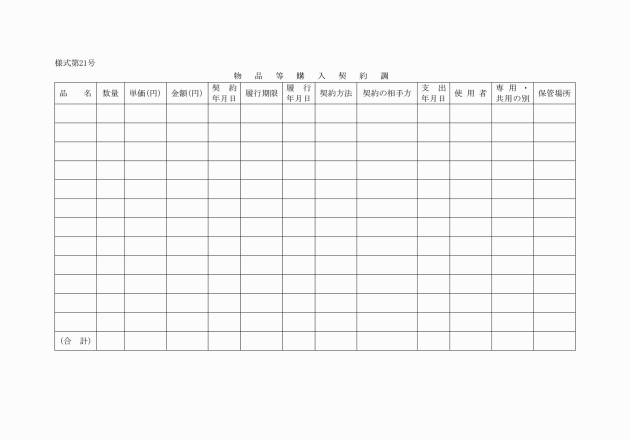

(22) 物品等購入契約調(様式第21号)

(23) 補助金・負担金の支出状況調(様式第22号)

(24) 債務負担行為予算の執行状況調(様式第23号)

(25) 決算不用額調(様式第24号)

(26) 土地・建物の賃借の状況調(様式第25号)

(27) 目的外使用許可調(様式第26号)

(28) 土地・建物の貸付の状況調(様式第27号)

(29) 公用車両等の状況調(様式第28号)

(30) 起債及び一時借入金の運用状況(様式第29号)

(31) 基金の運用状況(様式第30号)

(32) 長期継続契約の執行状況調(様式第31号)

(33) 指定管理者施設の状況調(様式第32号)

(34) その他監査委員から要求のあった資料

様式第13号 削除