○十島村軽自動車税課税取扱要領

令和4年4月1日

告示第30号

(目的)

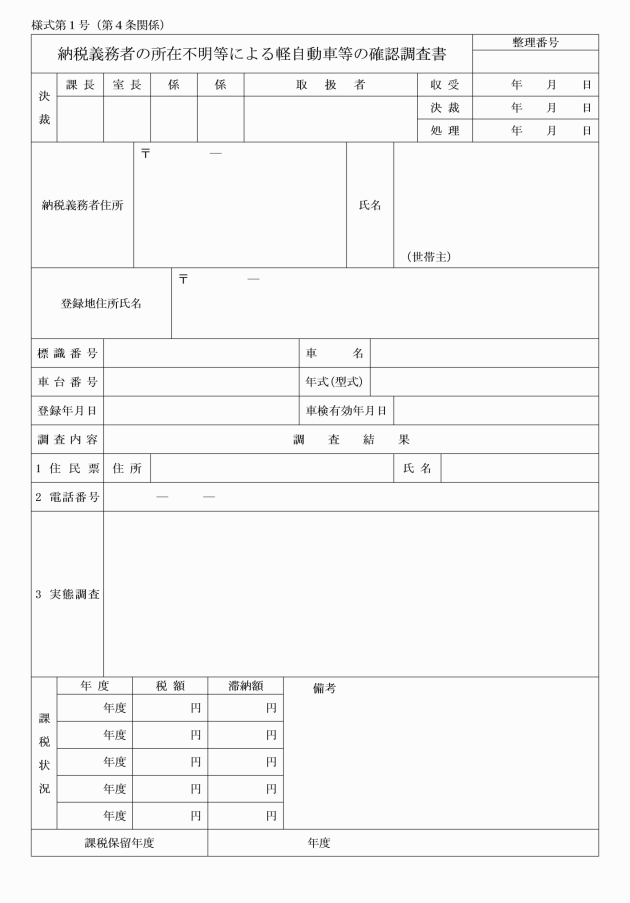

第1条 この要領は、道路運送車両法第15条の規定による抹消登録又は十島村税条例第87条の規定による廃車申告等がなされていない原動機付自転車、小型特殊自動車、二輪車、三輪車、二輪の小型自動車及び軽自動車(以下「軽自動車等」という。)の課税について、軽自動車税の賦課徴収事務を円滑に進めるために、必要な事項を定めることを目的とする。

(課税の取扱い)

第2条 軽自動車税は、登録の抹消がなされない限り原則として賦課するものであるが、次の各号のいずれかに該当する場合、納税義務が消滅しているものとして職権により課税台帳から抹消する。

(1) 滅失又は解体により、運行の用に供することができない軽自動車等で、登録の抹消ができないと認められるもの

(2) 火災、天災又は事故に伴う破損により、運行の用に供することができない軽自動車等で、登録の抹消ができないと認められるもの

(3) 盗難によって、現に軽自動車等を所有していない場合で、所有の回復が事実上困難であると認められるもの

(4) 譲渡又は売却により自己の運行の用に供することができないと認められる場合で、所有の回復が事実上不可能であると認められるもの

(5) 運行の用に供することができない所有権留保付軽自動車等で所有権留保者の廃業等により、自主的な登録抹消ができないと認められるもの

(6) 納税義務者の所在が不明であり、調査によっても確認することができない場合で、課税することが適当でないと認められるもの

(7) 納税義務者が、賦課期日前に死亡し、かつ、名義変更手続又は廃車手続がないために相続人又は所有者を特定できないと認められるもの

(8) その他運行の用に供することができないもので村長が認めるもの

(課税台帳からの抹消年度)

第3条 職権により課税台帳から抹消する年度については、調査により前条各号のいずれかに合致すると決定した年度とする。

(課税の復活)

第5条 職権により課税台帳から抹消したもので、納税義務者が判明した場合又は軽自動車等の所有が回復した場合等で課税要件に該当することとなった場合は、課税要件に該当することとなった日の翌年度から課税を復活させる。

(廃車申告手続の指導)

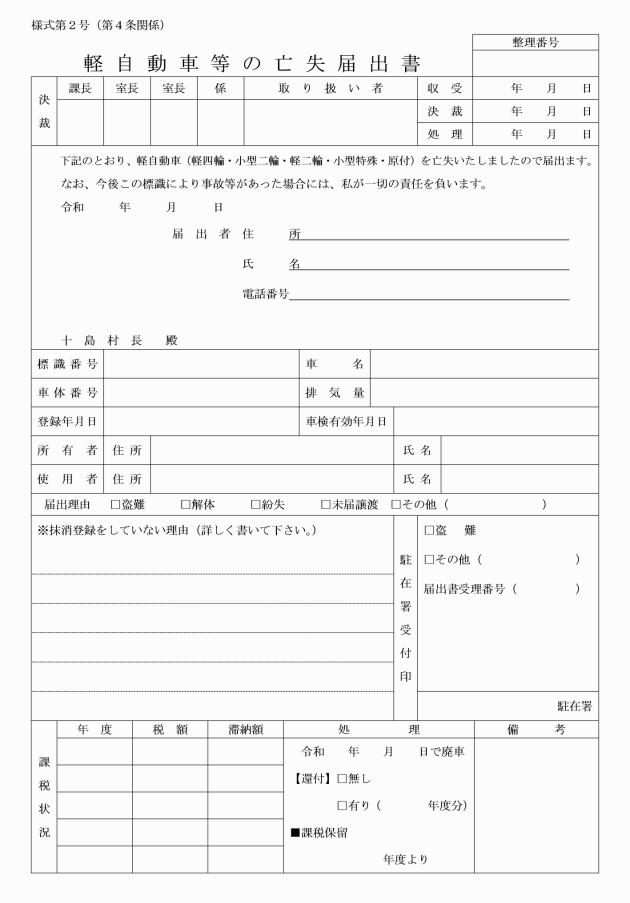

第6条 職権による課税台帳からの抹消手続をしたものについて、その後の状況等の変化により道路運送車両法第15条の規定による抹消登録又は十島村税条例第87条の規定による廃車申告が可能となった場合には、直ちに所定の手続きをとるよう指導する。

附則

この要領は、令和4年4月1日から施行する。